Fatura ve sevk irsaliyesinin ayrı belgeler olarak değil, isteyen mükellefler açısından

"irsaliyeli fatura" adı altında tek belge olarak düzenlenmesi ve kullanılması esası getirilmiştir.

Sattıkları mallar dolayısıyla VUK 231. maddesinin 5 no.lu bendinin mükelleflere tanıdığı,

malın tesliminden itibaren faturanın 7 (yedi) gün içinde düzenlenmesi imkânından vazgeçerek, bu

yükümlülüğü derhal yerine getirmek isteyen mükellefler, fatura ve sevk irsaliyesini ayrı ayrı

düzenlemeksizin diledikleri takdirde irsaliyeli fatura düzenleyeceklerdir.

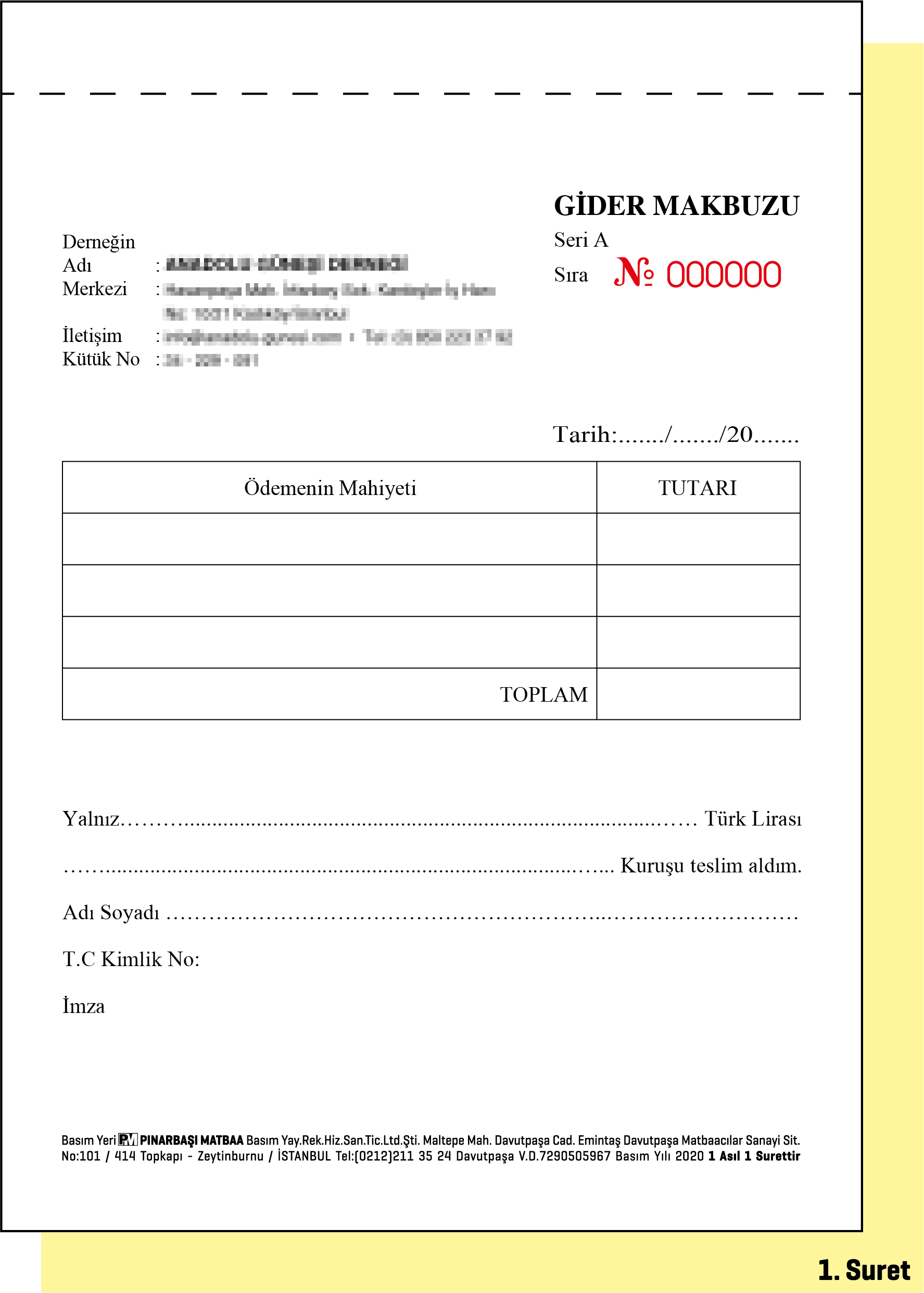

* İrsaliyeli faturada bulunması gereken bilgiler:

· İrsaliyeli fatura ibaresi,

· Maliye Bakanlığı klişesi veya noter tasdiki,

· İrsaliyeli fatura düzenleyenin adı, ticari unvanı, iş adresi, bağlı olduğu vergi dairesi

ve hesap numarası,

· Malın ve hizmetin cinsi, miktarı, fiyatı ve tutarı,

· Malın nereye ve kime gönderildiği; müşterinin adı, ticari unvanı, adresi, varsa vergi

dairesi ve hesap numarası,

· İrsaliyeli faturanın seri ve müteselsil sıra numarası,

· İrsaliyeli faturanın düzenlenme tarihi ve saati,

· İrsaliyeli faturayı düzenleyenin imzası

* İrsaliyeli fatura, anlaşmalı matbaalara fatura ölçülerinde bastırılarak temin edilir.

İrsaliyeli faturanın altında “bu belgenin sevk edilen malla birlikte bulunması halinde

ayrıca sevk irsaliyesi aranmaz.” ifadesi bulunmalıdır.

* İrsaliyeli fatura düzenlenmişse ayrıca taşıma irsaliyesine gerek yoktur.

* İrsaliyeli fatura kullanmak isteyen mükellefler, hesap dönemi başından önce irsaliyeli

faturaları temin etmelidir. Uygulamaya hesap döneminin başında geçilmelidir. Dönem

içinde irsaliyeli fatura alınamaz.

* İrsaliyeli fatura düzenleme usulünü seçen mükelleflerin daha önce ellerinde bulunan

kullanılmamış sevk irsaliyesi ve faturalarını vergi dairelerine götürerek iptal ettirmeleri

gerekir.

* Mükellefler, irsaliyeli faturayı en az üç örnek olarak düzenleyeceklerdir. Biri asıl olmak

üzere iki örneğini müşteriye vereceklerdir. En az üç suret düzenlenmeyen irsaliyeli

faturalar hiç düzenlenmemiş sayılacaktır.

* İrsaliyeli fatura 28x20, 14x20 veya 14x10 cm. ebadında basılmalıdır.

İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Usul Grup Müdürlüğü

Anlaşmalı Matbaa El Kitabı’ndan alınmıştır.